2024年,中國汽車出海成績斐然,乘用車出口量達到549.5萬輛,相較于去年實現了24%的增長,穩居全球汽車出口第一大國。

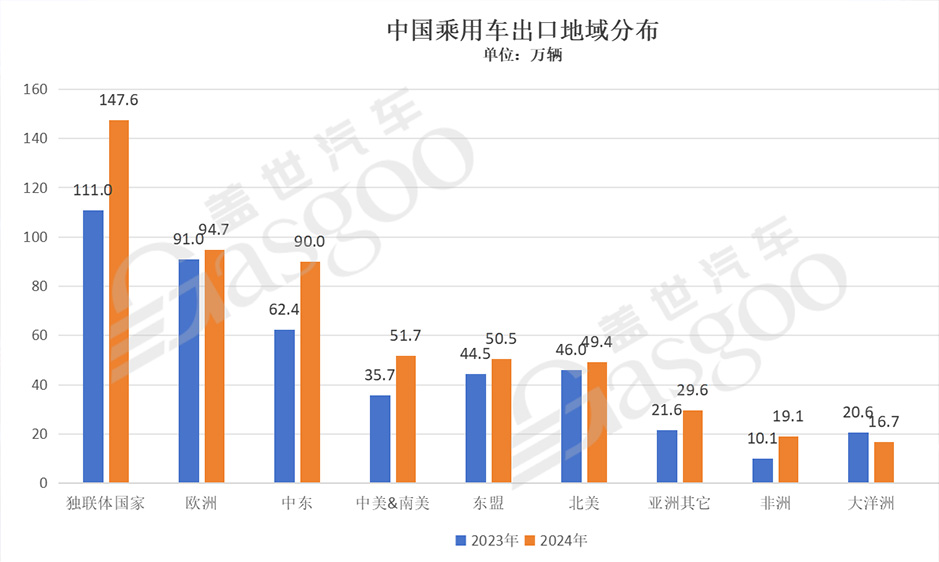

從地域市場來看,獨聯體國家成為中國汽車出口的核心市場。在歐美車企逐步退出俄羅斯市場的背景下,中國品牌憑借強大的供應鏈韌性迅速填補了市場空白,使得該區域進口中國乘用車的體量實現了33%的增長,達到147.6萬輛,占據中國乘用車出口總量的26.8%,超過1/4。然而,需要注意的是,俄羅斯近期大幅上調了汽車報廢稅,漲幅高達70%至85%,致使進口中國汽車的成本劇增,將對中國汽車出口構成一定影響。

中東、中美及南美地區是中國乘用車出口增速較快的市場。出口至中東的中國乘用車數量達到90萬輛,與去年同期相比大幅增長44%;中美和南美市場的表現同樣亮眼,出口量為51.7萬輛,同比增長達到45%。

受��������反補貼調查引發的加征關稅等因素影響,2024年中國乘用車在歐洲市場的出口量增長態勢較為平緩,僅微增2%,總量達到94.4萬輛。

圖源:蓋世汽車研究院

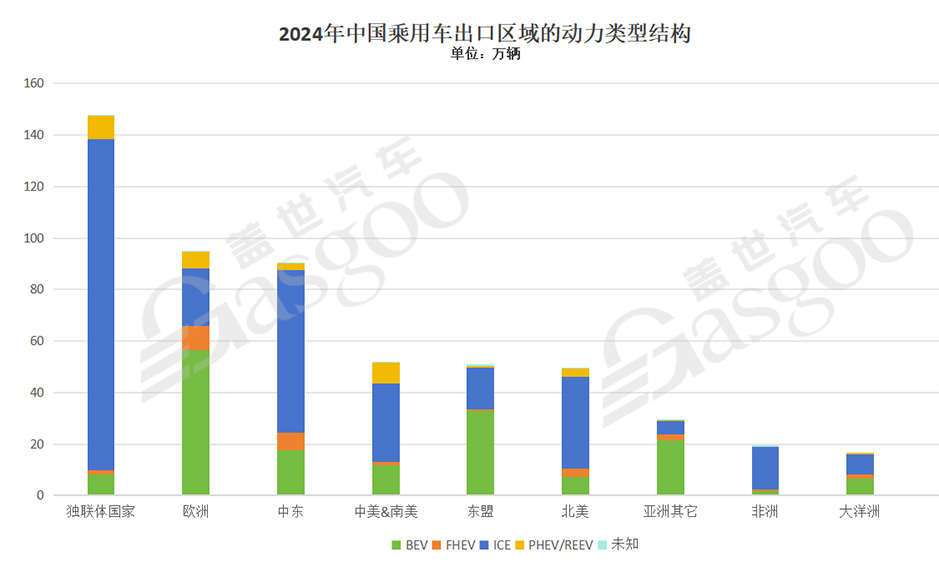

從出口至不同地域的動力車型來看,獨聯體國家仍以燃油車為絕對主導車型,其對中國燃油車的額進口量達到128.7萬輛,占據全部動力車型的87%。該地區的中國新能源車進口量也有所提升,其中PHEV/REEV的增長較為迅猛,同比增長96%至9萬輛。

出口至歐洲、東盟地區的車型,則以純電動車為主導。去年,中國出口至歐洲的純電車數量為56.7萬輛,占全部動力車型的60%;出口至東盟的數量為33萬輛,占全部動力車型的65.3%。

中東地區的低油價支撐燃油車需求,因此燃油車仍為主導,占比70.3%。不過,沙特、阿聯酋等國家的“石油經濟轉型”戰略大力推動了充電基礎設施投資,使得新能源 汽車出口量有所提升。

中美和南美地區同樣以燃油車為主流,占比60.3%。BEV與PHEV/REEV也有所增長,BEV為11.9萬輛,同比增加26%,PHEV/REEV為8.0萬輛,同比增加38%。

大洋洲則是新能源與燃油車同步放量,燃油車占比45%,新能源車占比55%,政策對新能源車的激勵、燃油車的使用習慣等多種因素相疊加,使這一市場形成燃油車與����新能源車平衡發展的狀態。

圖源:蓋世汽車研究院

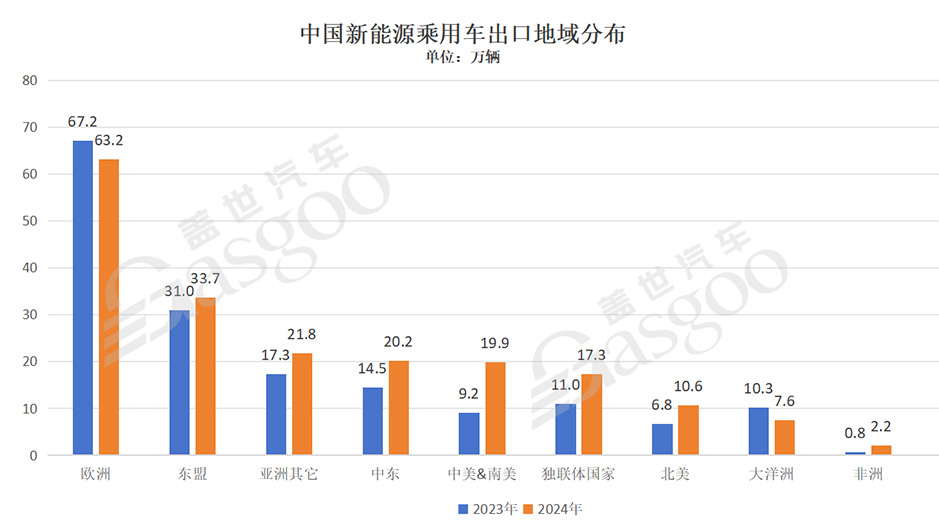

2024年下半年,歐洲對中國純電動車加征關稅,導致中國新能源車對歐洲的出口量整體下滑了6%至63.2萬輛。這一關稅政策將在今年繼續影響對歐洲的新能源車出口。

去年泰國經濟下行導致汽車需求疲軟,市場整體發生萎縮。但借助RCEP零關稅等優勢,去年出口至東盟的新能源車達到33.1萬輛,仍實現了9%的同比增長。

尤為值得一提的是,中國新能源車憑借先進的智能化配置與個性化功能打動了中東“土豪”國家,去年對中東的出口量增長39%,達到20.2萬輛。

中美及南美市場在的出口量為20萬輛,同比增長117%,增長顯著。但巴西在2024年7月上調新能源關稅,這對中國新能源車������企在巴西市場的拓展帶來挑戰,也促使中國車企更加積極地推進本地化布局。

圖源:蓋世汽車研究院

未來,可以預見歐盟碳關稅將深刻影響汽車領域,歐盟電動車關稅、巴西新能源車關稅、俄羅斯報廢稅等海外國家針對新能源車的貿易保護政策,也將不斷加劇汽車出口的不確定性。

在全球化與逆全�����球������化交織的新周期中,中國車企需從政策預判、技術儲備、本地化運營等多個關鍵維度加固“護城河”,加速完成從“產品出海”到“產業生態出海”的躍遷,持續鞏固競爭優勢。