早在今年1月初,乘聯分會便指出,1月是車市波動較大的時點,外部經濟環境和季節性需求對車市影響較大,尤其是春節因素的影響。

如今,隨著乘用車零售最新成績單“出爐”,這一點得到了驗證。

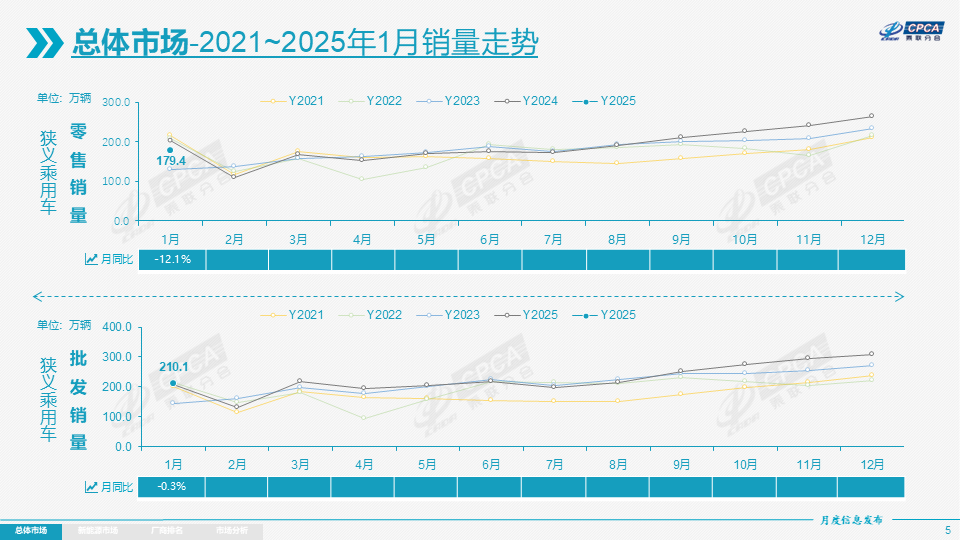

������乘聯分會數據顯示,今年1月,全國乘用車市場零售179.4萬輛,同比下降12.1%,環比下降31.����9%。由此來看,1月乘用車零售處于歷史低位,環比降幅僅次于2023年1月41%的降幅。

圖片來源:乘聯分會

該機構直言,出現零售負增長,是符合預期的。

其指出,入冬以來,由于“拉尼娜”出現,我國東部地區受偏北風異常影響,降水明顯偏少,氣溫偏高,用車需求不是很強烈。與此同時,隨著2024年國家汽車報廢更新與置換更新政策年度性結束,2025年1月車市雖然相關政策仍在延續,1月政策過渡期是2025年購車補貼享受的最佳時間,但由于春節較早,很多消費者提早在2024年末完成春節前的置換購車計劃,且1月的有效銷售時間少4天以上,因此1月車市稍弱于往年車市的火爆節奏。

自主品牌份額,穩住了

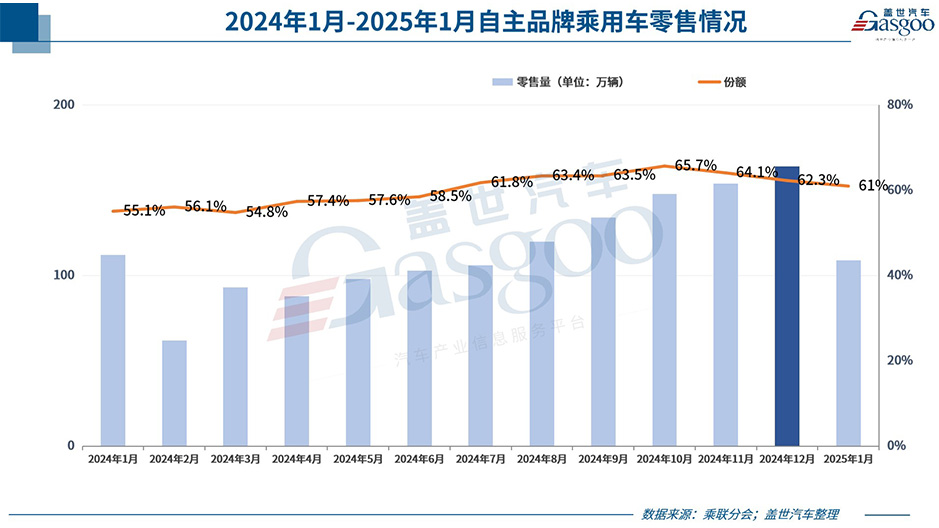

乘用車市場整體下滑,自主品牌也沒能逆勢上漲。據乘聯分會數據,1月,自主品牌乘用車零售量達到109萬輛,同比下滑2%,環比下滑33%。

不過對比之下見真章,盡管同環比雙雙下滑,但自主品牌仍然拿下了不錯的份額,仍可謂遙遙領先。

������

該月,自主品牌國內零售份額達到了61%,同比增長5.9個百分點。如果從批發來看,自主品牌市�����場份額更是達到了69%,較去年同期增長8個百分點。

反觀合資品牌,該月乘用車零售49萬輛,同比下降27%,環比下降30%。幾大派系份額仍在下滑,其中德系品牌零售份額18.4%,同比下降0.7個百分點;日系品牌份額13.4%,同比下降3.3個百分點;美系品牌份額5.3%,同比下降1.1個百分點。

再看豪華車品牌,該月零售21萬輛,同比下降15%,環比下降28%,零售份額為11.6%,同比下降0.4個百分點。

很顯然,自主車企已成為絕對主力。乘聯分會指出,比亞迪、吉利、奇瑞、長安繼續占據頭部領先位置,廠商銷量份額從上年度38%上升到2025年1月的46%,“這代表傳統自主企業的新能源轉型成功。”

數據顯示,1月國內零售中,自主品牌中的新能源車滲透率60.6%,豪華車中的新能源車滲透率20%,而主流合資品牌中的新能源車滲透率僅有3%。

另從月度國內零售份額看,1月主流自主品牌新能源車零售份額雖較去年同期略有下滑,但仍高達72%,新勢力����份額達到20.8%,同比增長5.7個百分點。而合資品牌新能源車份額則低至2.1%,同比下降2.9個百分點,同時也低于2024年12月的2.8%。

圖片來源:比亞迪官方海報截圖

乘聯分會指出,1月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以比亞迪汽車、吉利汽車、奇瑞汽車等為代表的狹義插混表現持續較強。在產品投放方面,隨著自主車企在新能源路線上的“多線并舉”策略的實施,市場基盤持續擴大。

蓋世汽車研究院分析師表示,2025年或將成為自主品牌加速重構競爭格局的重要之年。新能源賽道的先發優勢,正在轉化為自主品牌全面突破的戰略動能。

據蓋世汽車研究院預測,2025年自主品牌有望將市場份額推進至70%以上,同比增長約8%,是車市增長的最主要驅動力。

新能源車滲透率,下滑了

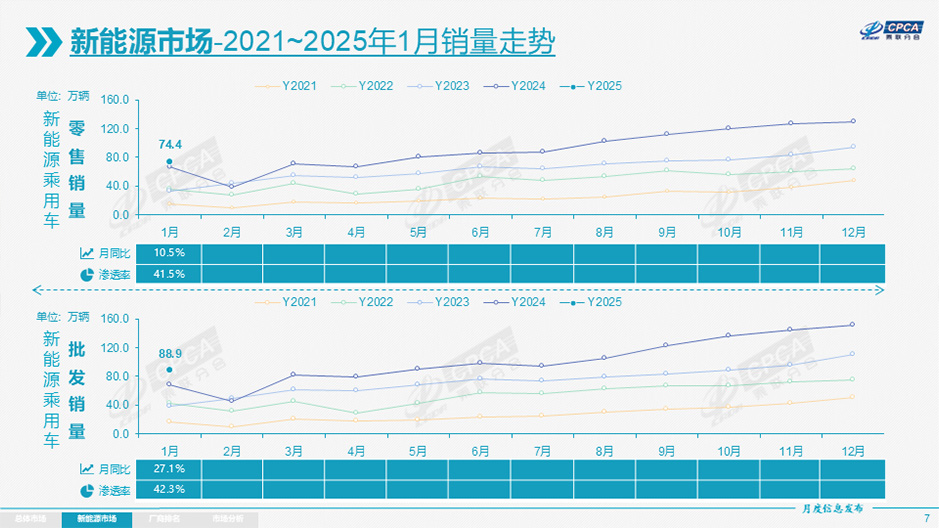

據乘聯分會數據,1月,新能源乘用車零售銷量達到74.4萬輛,同比增長10.5%,環比下降42.9%。該月,新能源車國內零售滲透率41.5%,較去年同期提升9個百分�����點。

圖片來源:乘聯分會

從2024年來看,自7月首次月度突破50%后,新能源車國內零售滲透率連續5個月突破50%,盡管12月沒有繼續保持這一水平,但49.4%的滲透率與此前差距其實并不大。

那么問題來了,今年1月,新能源車國內零售滲透率為何較此前幾月有明顯下滑?

對此,乘聯分會表示,由于春節前后是縣鄉市場購車高峰期,新購需求較大,燃油車占比偏高,1月新能源車零售年滲透率低是正常季節規律。

且值得注意的是,1月新能源乘用車出口量同環比雙雙上漲。數據顯示,1月新能源乘用車出口13.9萬輛,同比增長29.4%,環比增長13.9%,占乘用車出口36.6%,較去年同期增長8個百分點。

聚焦車企,1月新能源乘用車出口表現優秀的仍然是比亞迪,該月出口量達到66336輛,其次是特斯拉中國,出口量為29535輛,此外,奇瑞汽車、長安汽車、東風汽車、吉利汽車等表現也較為突出,只不過對比前兩者仍有明顯差距。

綜合來看,新能源乘用車市場后續表現仍然值得期待。蓋世汽車研究院分析師指出,2025年新能源市場預計將迎來歷史性轉折,將全面超越燃油車成為中國車市絕對主力。

只不過,仍需強調的是,燃油車仍很有發展必要。

乘聯分會指出,隨著世界能源革命的趨勢不斷變化,石油枯竭論已經過時。“深入探究后會發現,這一理論存在諸多漏洞,實則是錯誤的。”

其提到,1月14日,自然資源部在北京召開了新一輪找礦突破戰略行動重要成果發布會,宣布了10個億噸級油田的發現,這些新油田的發現和后續投產,有望降低我國原油對外依存度。“這些不斷新增的儲量說明,石油并非如枯竭論所預言的那般即將耗盡。”

且從2024年來看,燃油車出口表現大幅強于新能源車。數據顯示,2024年全年中國汽車實現出口641萬輛,出口增速23%,其中全年新能源汽車累計出口量201萬輛,同比增長12%,而全年中國常規燃油車型出口440萬,增長26%。

乘聯分會指出,美國的能源環境戰略對世界的溢出影響巨大,“我們出口汽車潛力巨大,要保證燃油車的基本產銷規模,穩定燃油車產業鏈,實現油電同強,確保中國汽車的出口優勢和可持續性,燃油車很重要。”

由此,其建議,減少對燃油車的歧視性政策,實現“油電同強”。具體建議措施包括:稅費公平化、取消燃油車不合理限制、統一環保和積分管控標準、鼓勵燃油車技術升級、消費者教育、完善市場機制等。

2月車市,有望穩步增長

“預計將保持穩步增長。”對于2月乘用車市場,乘聯分會給出了這樣的預期。

該機(ji)構指(zhi)出,隨著(zhu)美國(guo)政府(fu)新(xin)政的(de)(de)推進,世界經濟貿易處于(yu)更(geng)動(dong)(dong)蕩的(de)(de)環境,貿易平������衡壓力(li)劇增。春(chun)節后各(ge)行各(ge)業的(de)(de)生產(chan)經營出口逐步(bu)恢復,外部環境的(de)(de)復雜化推動(dong)(dong)國�����(guo)內消費需求(qiu)的(de)(de)轉型(xing),區域(yu)市場(chang)有更(geng)多(duo)的(de)(de)機(ji)遇。

且今年春節返鄉人員規模大,節后復工的節奏相對較快,部分中老年外出務工者逐步考慮本地就業和創業,這將對春節后車市帶來一定利好。

另外,2月共有19個工作日,比去年2月多1天,而且春節前的隱性提早休假在1月,由于市場競爭激烈,大部分廠商都是節后抓緊恢復工作運行。

可以看到的是,蛇年春節假期后,車企間的價格戰已經“戰火重燃”。特斯拉、小鵬、智己等諸多汽車品牌發布重磅購車優惠政策,涵蓋保險補貼、零息金融方案、一口價直降等多樣化策略,試圖在春節后搶占市場先機。

乘聯分會指出,價格戰在2023年最為激烈,2024年的2月價格戰開始早、力度大、持續時間長,對車市的銷量帶來暫時的抑制,形成年度的春節“節前高、春季低、年末強”的U型走勢。今年,車企參與車市價格戰的實力已有減弱趨勢,但PPI持續偏低,上游高利潤突出,2025年仍有價格戰的持續潛力。

此外從政策層面看,該機構指出,隨著部分地區的以舊換新政策的逐步發布,車市進入節后回暖周期。不過其也強調,由于1月新政策發布前的過渡期的政策補貼相對更強,因此2月的市場主要靠自身的需求恢復。

綜合以上,乘聯分會預測,2月,中國乘用車市場銷量預計將保持穩步增長,新能源汽車將成為主要驅動力,傳統燃油車市場則繼續萎縮。

聚焦年度表現,目前按各地以舊換新2024年的政策、按新標準頂格延續的測算基礎,該機構判斷,2025年國內車市零售預計將達到2,340萬輛,同比增長2%,新能源乘用車零售預計將達到1,330萬輛,同比增長20%,滲透率57%。

盈利挑戰,仍將加劇

2024年,車市延續增長勢頭,但行業利潤表現卻不盡如人意。

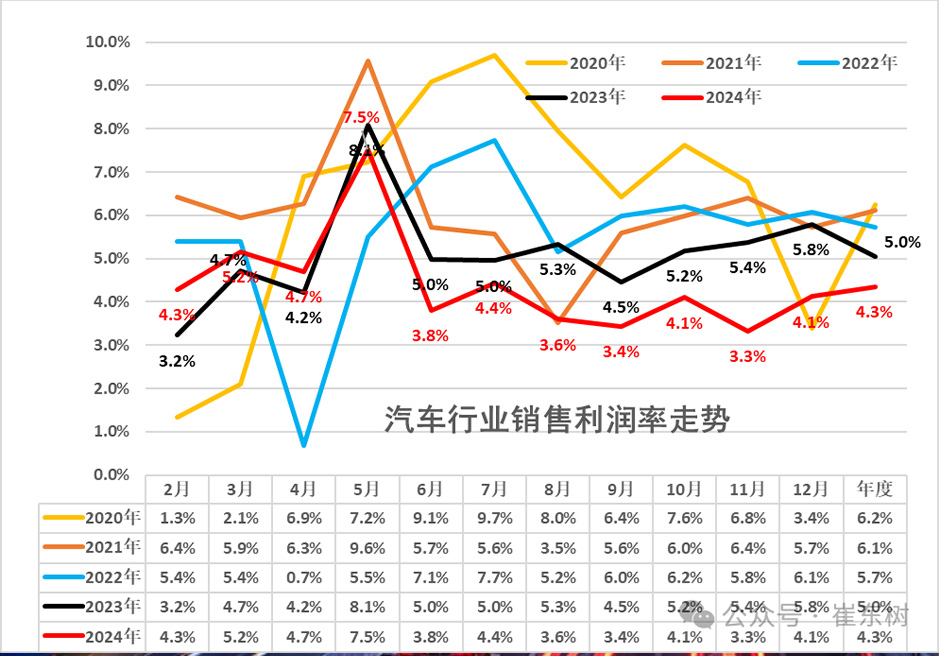

據乘聯分會分享的數據,2024年全年,汽車行業收入106,470億元,同比增長4%;成本93,301�����億元,增長5%;利潤4,623億元,同比下降8%;汽車行業利潤率4������.3%,相對于下游工業企業利潤率6%的平均水平,仍偏低。

圖片來源:崔東樹

其中12月,汽車行業收入11,909億元,同比增長13%;成本10,352億元,增長15%;利潤491億元,同比下降13.5%;汽車行業利潤率4.1%。

產銷改善,利潤卻下滑,這與價格戰的持續顯然有很大關系。

據蓋世汽車研究院統計,2024年,超過70多個汽車品牌、330多個車型以不同形式參與了價格戰,產品覆蓋全面,優惠力度不斷升級。

乘

聯分會秘書長崔東樹所提供的數據亦顯示,2024年全年降價車型數量,大幅超出2023年全年的148款以及2022年的95款。

從降價力度來看,2024年新能源車新車降價車型的降價力度算術平均達到1.8萬元,降價力度達9.2%;常規燃油車新車降價車型的降價力度算術平均達到1.3萬元,降價力度達6.8%;總體乘用車市場新車降價車型的降價力度算術平均達到1.6萬元,降價幅度達8.3%。

而將目光放到2025年,盈利挑戰仍將加劇,汽車行業需要有效的降本增效,加大成本控制水平。

而在具體舉措之中,乘聯分會再次強調推動“油電同強”的重要性,“由于燃油車前期仍有微薄盈利,但市場萎縮過快,部分企業嚴重虧損;新能源車高增長,但虧損較大,電池高利潤與整車虧損的矛盾壓力較大。因此應積極穩定燃油車消費,推動報廢更新的更強力實施,期待‘油電同權’推動‘油電同強’,未來汽車行業總體形勢必能持續穩中向好。”

文章來源蓋世汽車